つみたてNISA(積立NISA)を利用していますか?

- NISAのこと? NISAとは別?

- 名前はテレビCMで聞いたことあるけど

- つみたてNISAは儲かるの?

金融機関が宣伝してるだけあって「NISA」、「つみたてNISA」という名前は知られていますが、内容をよく知らないという人も多いようです。

なお紛らわしいですがNISAは少額投資非課税制度のことで、NISAには「一般NISA」と「つみたてNISA」の2種類があります。

さらに2024年からは新NISAが始まります。

この記事では「つみたてNISA」について概略がつかみやすいよう、メリット、デメリット含めてポイントを簡潔に説明します。

この記事を読むことで

- つみたてNISAの全体像がつかめます

- つみたてNISAのメリット、デメリットが分かります

- つみたてNISAの始め方が分かります

自分の資産の運用で「つみたてNISA」を活用すべきかどうかを判断できるようになります。

初心者にとってリスクが少なく安心して投資を進められるつみたてNISAとはいえ投資ですからリスクもあることを認識したうえで活用についてご判断ください。

つみたてNISAとは

つみたてNISAは少額からの長期で積立の分散投資を支援するためのNISA(少額投資非課税制度)です。

制度の概要は次の通りです。

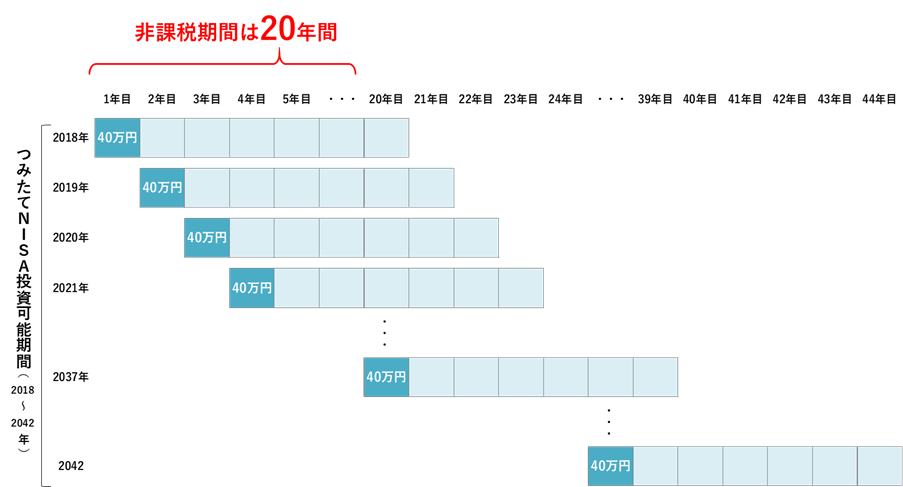

なお令和5年度税制改正の大綱等で投資可能期間は2023年までとなりました。

| 利用できる人 | 日本に住んでいて口座を開設する年の1月1日現在で20歳以上の人 |

| 非課税対象 | 金融庁で選定した投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | つみたてNISAと一般NISAを合わせて1人1口座 |

| 年間の新規投資上限額 (非課税枠) | 40万円(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2023年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の条件で金融庁が選定した投資信託 |

2023年末までに投資した分については、現行の制度で最長20年間の非課税措置が受けられます。

なお2024年以降の投資については、一般NISAと一本化した新NISAであらためて投資を開始することになります。

下の記事も参考にしてください。

⇒ NISAのメリット・デメリット 後悔してからでは遅い!2024年からの新NISAとは?

つみたてNISAのメリット

つみたてNISAのメリットは次の通りです。

- 毎年40万円までの投資で得た利益が最長20年間非課税になる

- リスクが少ない積立投資専用である

- 金融庁の基準を満たす投資信託に投資できる

- 銀行や証券会社で1人1口座開設できる

以下 順次説明していきます。

毎年40万円までの投資で得た利益が最長20年間非課税になる

銀行や証券会社で開設した“つみたてNISA”の口座(つみたてNISA口座)では投資信託を毎年40万円分新規に購入できます。

この投資信託で得た配当金、分配金、売却利益(譲渡益)について投資した年から最長20年間は課税されません。

つまり、つみたてNISA口座では新規購入金額ベースで最大800万円(40万円×20年分)の投資信託を非課税で保有することができます。

一般口座、特定口座など課税口座の場合、現行の税制では投資利益に対して、所得税、住民税、復興特別所得税を合わせて20.315%の税金がかかります。

これが投資した年から最長20年間は非課税になるのが“つみたてNISA”の最大のメリットです

また、非課税ですから毎年の確定申告も不要です。

令和5年度税制改正の大綱等で投資可能期間は2023年までとなりました。

金融庁のページにある上の図も間もなく更新されると思います。

リスクが少ない積立投資専用である

一般に投資商品は大きな利益を得られる可能性もありますが、逆に損失(原本割れ)の可能性もあります。

少しでも損失のリスクを減らすには少しでも投資コストを減らすことが必要で、それを実現するのが「積立(つみたて)」による投資です。

定期的に一定の金額を投資する(積み立てる)ことで、コストが高い時は少なく、コストが低い時は多く買い付けることになり、平均の投資コストを下げることができます。

つみたてNISAはこのドルコスト平均法の特性を活かした積立投資専用のNISAです。

なおドルコスト平均法については別記事で説明していますので参考にして下さい。

⇒ ドルコスト平均法とは わかりやすく説明します 本当にデメリットは無いの?

金融庁の基準を満たす投資信託に投資できる

つみたてNISAの対象商品は、投資信託(公募投資信託、ETF)の中でも“長期”“積立”“分散”の投資という観点から金融庁が基準を設定して選定した商品だけです。

例えば公募株式投資信託の場合は次のような基準があります。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合などを除いてデリバティブ取引による運用を行っていないこと

日本で購入できる投資信託は数千本あると言われていますが、つみたてNISAの対象商品はその中で218本のみです。(2023年1月17日時点)

つみたてNISAの対象商品はリスクが少なく初心者でも比較的安心して購入できる金融商品と言えます。

銀行や証券会社で1人1口座開設できる

日本に住んでる20歳以上の人なら誰でも、銀行や証券会社などの金融機関で1人1口座、つみたてNISAの口座を開設できます。

上の条件を満たしていれば学生でも、あるいは外国籍の人でも“つみたてNISA”の口座を開設できます。

つみたてNISAの口座は年齢に関係なく開設できますので、iDeCo(イデコ)へ拠出できない60代以降の人でも、つみたてNISAには投資することができます。

次の記事では、60代の人でも“つみたてNISA”でメリットがあることを説明していますので参考にしてください。

⇒ 60代も つみたてNISA(積立NISA)おすすめする5つの理由 まだまだ長期分散投資できます!

つみたてNISAのデメリット・注意点

つみたてNISAのデメリットや注意点として次のような点があります。

- 他の口座と損益通算できない

- 非課税期間は最大20年間

- 一般NISAと合わせて1人1口座

- 新規投資が対象

- 再投資やスイッチングに非課税投資枠が必要

- 非課税投資枠の繰越ができない

他の口座と損益通算できない

一般口座や特定口座で運用している株式や投資信託などは申告分離課税とすることで損益通算ができます。

つまり複数の投信や株式などで発生した損益を相殺(通算)して残った利益に対してだけ課税される仕組みです。

また損益通算しても補填しきれない損失は翌年以降に繰り越せます。

しかし、つみたてNISA口座で管理している投資信託については他の口座で管理している金融商品との間で損益通算はできないことになっています。

非課税期間は最大20年間

非課税期間の20年間が終了すると、つみたてNISAで運用していた投資信託はの課税口座(一般口座や特定口座)に払い出されます。

一般NISAのような翌年の非課税投資枠に移すロールオーバーはできません。

一般NISAと合わせて1人1口座

つみたてNISA口座はNISA(一般NISA)口座と合わせて1つの金融機関に1口座のみ開設できます。

あちこちの金融機関で複数の“つみたてNISA口座”や“一般NISA口座”を開設することはできません。

なお開設した“つみたてNISA口座”を他の金融機関に変更したい場合は1年単位で変更できます。

その場合は変更前の口座ですでに購入していた金融商品は非課税期間内は変更前の金融機関で引き続き管理、運用することができます。

新規投資が対象

つみたてNISA口座で運用して利益が非課税となる投資信託は、つみたてNISA口座で新規に購入した投資信託だけです。

一般口座や特定口座などの課税口座で管理していた投資信託を“つみたてNISA口座”に移管することはできません。

再投資やスイッチングに非課税投資枠が必要

収益分配金は非課税となりますが、その収益分配金を再投資する場合は、その分の非課税投資枠が新たに必要になります。

また、つみたてNISA口座で購入した投資信託を売却しても、その分の非課税投資枠を復活(再利用)することはできません。

よってスイッチングを行う場合は新規に購入する分の非課税投資枠が別に必要となります。

非課税投資枠の繰越ができない

毎年の非課税投資枠40万円の未使用分を翌年以降に繰り越すことはできません。

つみたてNISAの始め方

つみたてNISAを始める手順はNISAと同様で、おおまかには次のようになります。

- 金融機関を選ぶ

- 金融機関に“つみたてNISA口座”の開設を申請

- 金融機関で“つみたてNISA口座”の開設完了、取引開始

1.金融機関を選ぶ

全国の金融機関で“つみたてNISA口座”を開設できます。

個々の金融機関によって投資信託の品揃えに違いがありますのでホームページで確認したうえで金融機関を選びます。

つみたてNISAは1人1口座しか開設できませんから慎重に選択しましょう。

金融機関

証券会社、銀行・信託銀行、投信会社、郵便局、農協、信用金庫、信用組合、労働金庫、生命保険会社

2.金融機関に“つみたてNISA口座”の開設を申請

選んだ金融機関で“つみたてNISA口座”の開設を申請します。

窓口に直接行ってもいいですし、ホームページから手続きして進めることもできます。

金融機関によっては税務署の審査が入りますので口座開設までに日数がかかることがあります。

(口座開設前に税務署の審査を行わない場合も口座開設後に審査が行われます)

3.金融機関で“つみたてNISA口座”の開設完了、取引開始

申し込んだ金融機関で“つみたてNISA口座”が開設されたら、つみたてNISA口座での取引を始めることができます。

つみたてNISAのメリット・デメリット:まとめ

つみたてNISAは、個別株の投資はできませんが、“長期”“積立”“分散”の投資という観点から金融庁の基準で選定した投資信託だけを購入できます。

一般NISAに比べて、より初心者にとってリスクが少なく安心して投資を進められる制度となっています。

なお2024年以降の投資については、一般NISAと一本化した新NISAであらためて投資を開始することになります。

下の記事も参考にしてください。

⇒ NISAのメリット・デメリット 後悔してからでは遅い!2024年からの新NISAとは?

なお50代の方の資産運用は先ずは安全を第一に検討するのが大事です。

詳しくは下の記事でご確認ください。

⇒ 50代からの資産運用 おすすめは?安全を第一に考えるなら基本は積立の投信

お金の基礎知識は誰にでも必要です

今回の記事で取り上げたテーマのほかにも、人生で「お金」に関わるシーンはたくさんあります。

その際に基本的な知識が有るか無いかで、結果が大きく違ってきてしまうことがあります。

幅広いお金の基礎知識を学ぶにはFP(ファイナンシャルプランナー)の資格を目指すのが効率的です。

下の記事では、FP(ファイナンシャルプランナー)の資格が自分のためにも役立つ代表的なシーンを9つ紹介しています。

さらっと読める記事ですので、ぜひチェックしてみてください。

⇒ ファイナンシャルプランナー資格が自分のためにも役立つ9つのシーン!何級まで取ればいい?